2021年10月23至2022年6月5日,美国大都会艺术博物馆正在举办《大师与杰作:佛罗伦萨和赫伯特·欧云收藏的中国艺术》展览。

藏品一瞥

明永乐 雕漆剔红孔雀牡丹纹盘

十三世纪至十五世纪初以花中一对鸟为特征的“双鸟”图案是中国雕漆中流行的主题之一,这只纹盘刻画了两只孔雀盘绕在郁郁葱葱的牡丹花丛。

清乾隆 碧玉仙人

这对雕塑人物是清代御制坊玉雕的代表,高约30厘米。两个拿着贺盘的仙人带着神秘的微笑,表明他们不是来自世俗世界。

他们如何进入 The Met 系列的故事也非同寻常。左边的玉雕是著名的玉器收藏家和博物馆受托人赫伯·毕晓普(Heber Bishop)于1902年赠送给大都会博物馆。几十年后,欧云夫妇在1982年获得了另一个玉雕,并意识到它无疑是毕晓普收藏品的伴侣,2015年,欧云将另一半玉雕正式赠予大都会博物馆,一对仙人玉雕这才终于时隔百年重逢!

清 掐丝珐琅英雄双联瓶

“英雄瓶”一词是取鹰和熊的谐音,常为狭窄垂直并有连接的两个容器,连接处常为神话中的鸟类凤凰雕刻而成。这个形制在十八世纪中后期很流行,材质也很多样,包括玉石、景泰蓝珐琅和犀牛角。

清 象牙雕竹节飞虫

从70年代初期开始,欧云家族逐渐形成了广泛、全面、有其收藏逻辑的中国艺术品收藏体系。三十多年来,欧云夫妇慷慨捐赠的500多件精美珍品从根本上改变了大都会博物馆的中国艺术品收藏。

此次在大都会艺术博物馆的展出共分为两轮,每轮展出120余件艺术品。纵览其种类几乎涵盖了从十世纪到二十世纪初中国艺术品的所有类别——漆器、陶瓷、金属制品、玉器、石刻等。

除了欧云家族著名的漆器组合外,此次展览还展示了他们最新赠送的一组来自十八世纪皇家的一系列玉制藏品,和竹子意象的作品,这些作品以前从未展出过。

明万历 雕漆剔红云龙纹盘

清乾隆 雕漆剔红云龙宝盒

艺术与税收政策

欧云夫妇向大都会艺术博物馆捐赠艺术品深究其原因除了个人意愿的驱动——通过这样的方式向大众普及艺术——也不乏有制度上减免税收的支持带来的助推效应。这些因素共同激励了捐赠行为的产生。

捐赠是指部分富人怀着一定的社会责任感,出于自愿的捐赠行为,也被经济学家称为第三次分配。从捐赠主体来看有个人捐赠、公司捐赠、基金会捐赠等多种形式。在各国所得税法中通常允许纳税主体(企业或个人)在申报纳税时将捐赠数额予以全部或部分扣除。

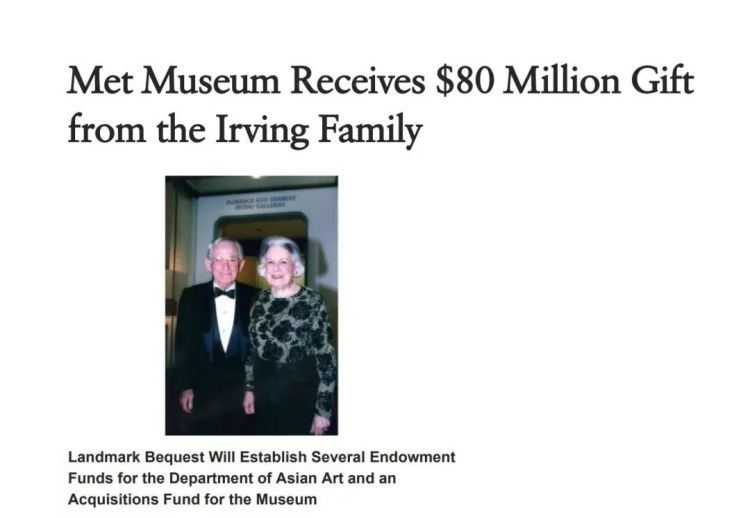

欧云夫妇向大都会艺术博物馆捐赠的媒体报告

借此机会,我们浅谈一下,国内外公益性捐赠的税收支持政策这一议题。

我国现行公益性捐赠的个人所得税法规定

按照我国《个人所得税法》及相关规定,个人通过中华人民共和国境内的公益性社会组织、县级以上人民政府等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

关于捐赠金额的确认《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》规定,个人发生的公益捐赠支出金额,按照以下规定确定:捐赠货币性资产,按照实际捐赠金额确定;捐赠股权、房产,按照个人持有股权、房产的财产原值确定;捐赠除股权、房产以外的其他非货币性资产,按照非货币性资产的市场价格确定。其中非货币性资产价值的确定有原值、现值、综合考虑原值和现值三种方式,在实务中通常有不同的处理方式。

关于税前扣除顺序的确定根据我国目前采用个人所得税税制,从征税对象来看,分为综合所得、经营所得和分类所得,个人发生的公益捐赠支出可以在综合所得(主要是劳动所得)、经营所得或分类所得(主要是资本所得)中扣除。个人在当年度发生捐赠支出后甚至在捐赠之前,可以结合各项所得、捐赠额占全部所得的比例、适用税率等情况,综合考量后确定三类所得中的公益捐赠支出扣除顺序。由于选取的方式不同,相同捐赠金额的纳税情况可能会有所不同。

关于税前扣除限额的规定目前,公益性捐赠个人所得税扣除限额主要包括限额扣除和全额扣除两种形式。一般为限额扣除,即纳税人当期应纳税所得额的30%为扣除限额,超过部分不能扣除,也不能结转下一年度进行扣除。

全额扣除可分为以下三类 :

第一类是通过非营利性的社会团体和国家机关,向农村义务教育、公益性青少年活动场所、老年服务机构等进行捐赠可以全额扣除。

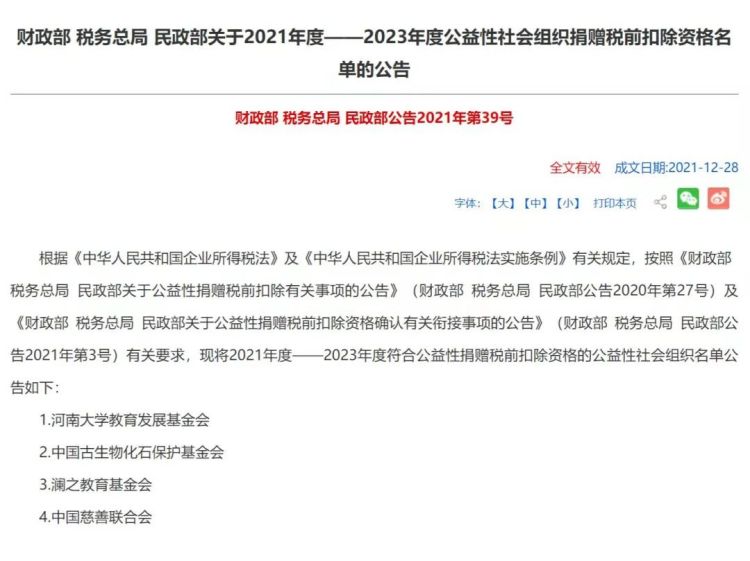

税务局关于捐赠税前扣除群众团体的公告

税务局关于捐赠税前扣除公益性社会组织的公告

第二类是向专门的基金运营机构捐赠,再由运营机构根据需要使用慈善款。

第三类是阶段性的全额扣除,主要与自然灾害和突发事件有关,在灾情疫情或重大事项结束后失效。如向汶川地震、玉树地震、舟曲泥石流和芦山地震受灾地区的捐赠,允许税前全额扣除;对捐赠北京2022 年冬奥会、冬残奥会、测试赛的资金和物资支出可全额扣除;为支持新冠肺炎疫情防控工作,对于个人符合条件的捐赠允许全额扣除。

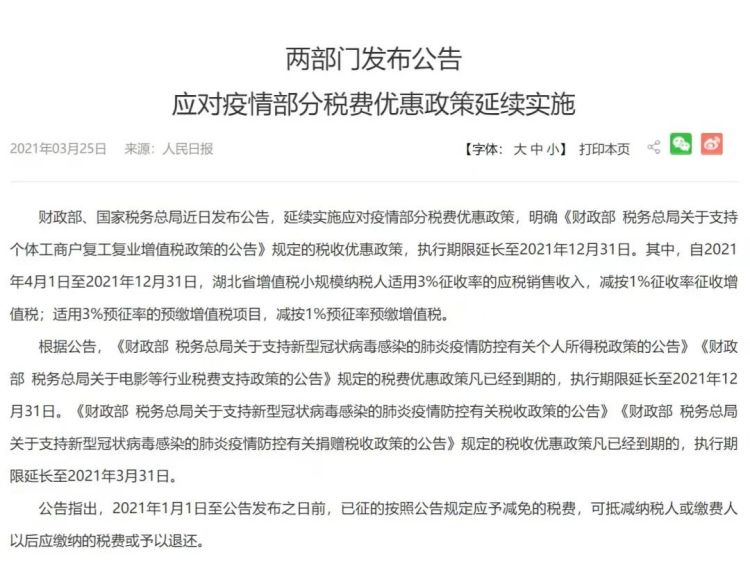

税务局关于疫情部分税费优惠政策的报告

国外公益性捐赠的个人所得税规定

美国综合计算纳税人一个纳税年度内所有收入的总和,扣减按照规定允许税前扣除的各个项目,以及根据比例计算的捐赠扣除限额后,计算出应纳税所得额,按照累进税率确定最终的应纳税额。

个人向不同性质的慈善组织进行捐赠,所享受的税前扣除优惠比例不同。个人向公共慈善组织捐赠可扣除的比例为50%,私人基金会的扣除比例为30%,其他特定的免税组织则为个人捐赠基数的20%。

德国纳税人可以在当年度应纳税所得额的20%,或者其全年收入总额的0.4%两个限额之间进行选择扣除,超过部分可以结转以后年度扣除。

俄罗斯纳税人向教育、文化、科学或医疗机构,以及提供体育教育的机构进行慈善捐款,可以在计算个人所得税应纳税所得额时扣除一定限额。捐赠可扣除最高限额一般不得超过纳税人收入总额的25%;向国家和市级文化事业单位或者支持文化事业单位的非商业组织的捐赠,可扣除最高限额为纳税人收入总额的30%。

法国法国纳税人向位于欧盟的公共或私人非营利组织 (包括政党)的捐赠支出,只要用于经批准的项目,则可享受税收抵免。税收抵免额为捐赠金额的66%,但不得超过应纳税所得额的20%。若年度捐赠额超过纳税人当年应纳税所得额的 20%,超出部分可向后结转5年。

未来政策展望

美国、英国等国家的实践经验证明,捐赠事业的发展水平与税制结构的完整程度有很大关系。

随着我国经济实力持续增长、居民收入水平不断提高、国民素质显著提升,慈善捐赠也越来越受到重视。2021年8月召开的中央财经委员会第十次会议指出,要坚持以人民为中心的发展思想,在高质量发展中促进共同富裕,正确处理效率和公平的关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排,加大税收、社保、转移支付等调节力度并提高精准性,扩大中等收入群体比重,增加低收入群体收入,合理调节高收入。

在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中也曾指出,要发挥慈善等第三次分配作用,改善收入和财富分配格局,促进慈善事业发展,完善财税等激励政策。

未来的政策导向与税制结构的改革值得期待!