2022 亚洲艺术品金融论坛(第七届)

Asia Art & Finance Forum 2022 (The 7th Edition)

暨“元融无界智拥财富·数字焕活传统文化”高峰论坛

Boundless Wealth in Meta-Universe and Digital Revitalization of Traditional Culture

以下是北京优智汇咨询服务有限公司资深特别专家、潍坊银行原行长、董事长史跃峰先生的致辞内容:

各位领导、朋友、同仁,大家下午好!

根据论坛主办方的安排,我来跟大家今天分享一下艺术品信贷助推民间收藏这个话题。我主要是讲三个方面的问题,跟大家来共享一下我的PPT。第一是艺术品信贷对民间收藏繁荣发展的重要意义,第二是艺术品信贷和民间艺术品市场融合发展存在的问题,第三是艺术品信贷的创新。

第一个问题,关于艺术品信贷大家都知道,我们谈到艺术品收藏大家是一类,一类是公共艺术品收藏,一类是民间艺术品收藏。那么公共艺术品的收藏有两个主要的来源渠道,一个是捐赠,一个是交易,也就是通过市场购买来获得。那么民间艺术品收藏大体也是这样两个途径,一个是朋友之间的馈赠,再一个是交易跟第一个公共艺术品大体类似,都是从拍卖市场或者是一级市场来购得。对于共迥艺术品的收藏来讲,可能主要渠道是通过捐赠而不是购买,对于民间艺术品收藏大家知道主要是通过各种层次的艺术品市场来进行交易获得,买来的。那么有这样的艺术品交易,就会有艺术品市场的存在,有市场的存在,就一定会有金融杠杆在其中发挥作用。

那么从过往的艺术品市场发展历程来看,有这么五类艺术品的信贷行为直接或间接的影响。第一类是民间借贷,比如说企业家之间、朋友之间因为艺术品的投资和收藏发生了资金的困难,那么他们相互进行腾挪、借贷去获得艺术品,这个是一种方式,那么这种方式非常的多,发生的频率应该是在艺术品市场很高的。第二类是拍卖融资,也就是一些拍卖公司,为了促成艺术品的拍卖交易履约,去把艺术品作为质押品,给融资额度,实际上拍卖公司也在一定程度上来从事了金融借贷活动。第三类是典当融资,大家知道现在的典当公司对艺术品典当一个非常重要的门类,对资金需求者特别是短平快比较急的资金需求,很多的典当公司都是可以提供基于艺术品的短期融资的,只不过利率比较高。还有一类是信贷的挤占,实际上我们过往特别是在十年前过这是五年前,整个民间收藏艺术品市场资金需求,特别是一些企业家既有实业经营又有艺术品投资经营爱好,这样的话,银行信贷资金的使用监控又不是特别的严格和有利的时候,这样实际上一些资金能够从银行获得资金的企业,可能也会把一部分信贷资金挪做艺术品的投资、收藏这样的资金需求,实际上在企业内部或者是经营者那里是混用的,因为直接拿艺术品做质押标的,作为资金需求去银行获得信贷借贷很困难,银行不支持,事实上这种挤占信贷资金进入艺术品市场进行艺术品投资,购买艺术品的行为,也应该是比较常见的。最后一类是直接的银行信贷,大家都知道,实际上直接为艺术品提供银行信贷资金来支持艺术品的经营、收购、拍卖这样的一些交易活动的银行数量凤毛麟角,非常少,所以民间收藏能够从银行那里获得信贷是非常少的。

无论如何有这样市场的存在,就一定会有这样的金融杠杆的需求,大家说有一个物理学家叫阿基米德有一个著名的话:给我一个支点,我会撬动整个地球,实际上对于信贷,对于整个市场来讲,它就是一个支点,就是一个杠杆。我们说任何一个市场,如果没有信贷的支持,没有信贷的介入,那么这个市场一定是不健全的、不完善的,那么这个市场一定是一个低级别的市场。中国艺术品市场层次还是比较低级的,跟银行没有充分发挥是非常相关的,所以艺术品市场对接待呼唤是非常强烈的。

我经常用这句话来表达信贷支持艺术品市场状况的描述,也就是第二个要跟大家分享的问题:艺术品信贷实际上现状是一半火焰,一半海水,那么红红火火,热热闹闹,有旺盛需求的是我们的艺术品市场,广大的艺术品投资、收藏的爱好者或者是经营者,他们有非常旺盛的信贷杠杆的资金需求,希望信贷杠杆,希望银行金融资源能够进到这个市场里面。另一方面比较冷的是掌握信贷资源供给的金融部门,或者是其他的一些金融资源供给,这里可能主流就是银行。那么大家对这个市场没有给予充分的重视,所以它们之间有巨大的鸿沟,所以一半冷一半热。

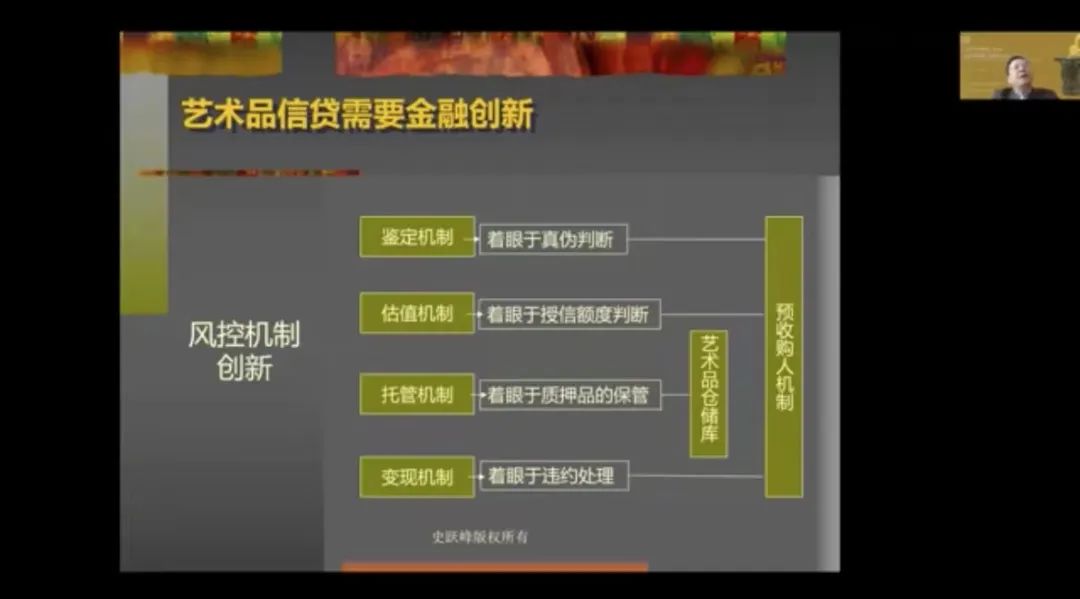

到底什么原因导致的?我觉得大体有如下三个大方面的原因:第一是认知差距,现在掌握资金的供给者或者是金融机构,特别是金融机构,他们对艺术品市场的认知非常不到位,认为这个市场又小又乱,级别又低,资源进去配置信贷杠杆,那么会产生比较大的风险。而且整个国民经济体系中的占比又比较少,就可以说银行过去很长时间是躺赢时代,犯不着进入这样一个不太理想的市场中,不重视。第二个是信贷供给,金融艺术品市场它们之间有巨大的差距,金融和信贷供给是高度标准的,针对指向的是高度标准的规模化的产品和服务,而且是持续生产和经营的产品和服务。那么艺术品市场是一个非常不标准的,高度个性化的这样一个市场,那么每一届艺术品都是不一样的,同样一个艺术品,他创作的艺术品,前一个小时画了一幅画,和后一个小时画的一幅画完全不一样,所以没有两件相同的艺术品。所以艺术品它的经营投资消费都 不能够做到标准化、批量化,艺术品的交易,每一件拍品、成交都是不一样的,所以这两者之间的属性有着巨大的差异,要想对接,要想融合,是需要很大的能力的。第三个,整个让信贷和艺术品市场融合,需要有四大机制去解决,现在都没有很好的解决,第一个是鉴定机制,真伪识别问题,怎么知道艺术品作为金融标的的时候一定是真的?

第二个就是价值,只有价值判断准确了,才能够进行总值的估值,然后来去发放信贷,它的价值不像我们的房地产,不像我们其他的制造工业品和其他的消费,它的定价什么的都非常标准,非常透明,而艺术品估值也是比较复杂的一件事情啊!

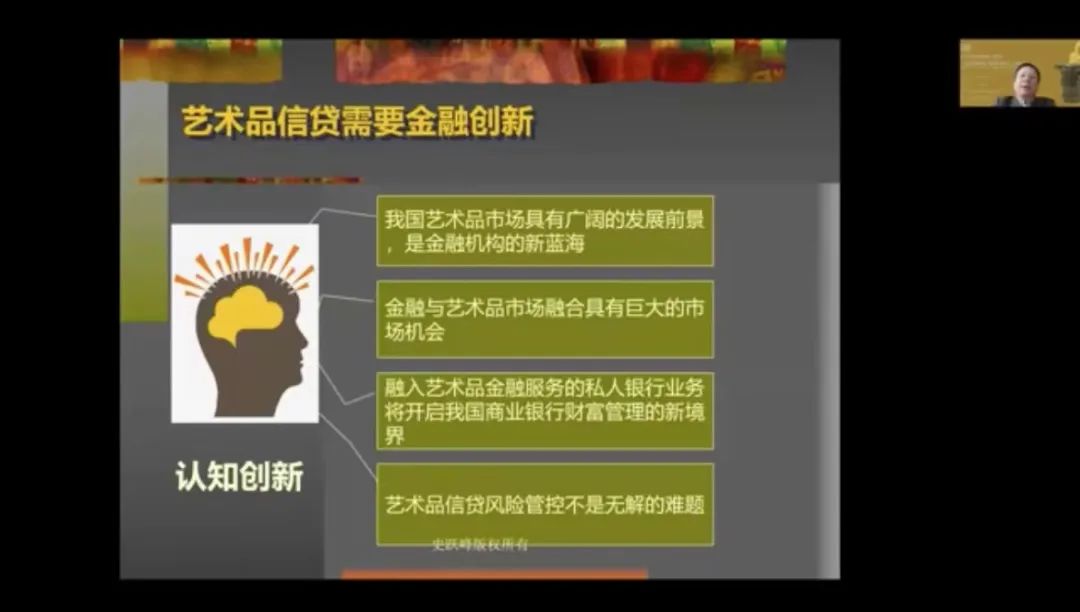

第三个就是艺术品,它不像其他的有价证券。这样,这些不动产它一但作为金融标的,它需要有个特殊的保管条件。要防止它的灭失,毁坏需要一个特殊的保管条件。那么,怎么去解决银行不具备保管的条件,但违约怎么去快速的变现银行是不需要艺术品等金融资源的供给,往往也不是为了艺术品。那么,作为金融资源的掌握者,如果不对这个市场有充分的认知,是无法会把资源配置带到这个市场里来的,那我觉得作为金融资源的掌握者,金融机构也好,其他的非金融机构也好,必须认识到这样一个改变,第一个就是我国的艺术品市场,他有广阔的发展前景。对于金融机构来讲,它是一个新的蓝海,大家肯定有共识,因为随着我们国家的进入中等收入,发达国家、中等收入国家到这样一个国民财富的增长,百姓对文化艺术品的这种需求应该是有一个不断增长的这样一个趋势,所以艺术品市场他的发展期,前景是非常好的,这个市场很少有信贷、资金的拥有者去进到这个市场做做常态化的经营,所以如果创新进来,那么应该是很有机会的,那么,对于信贷供给在艺术品市场来讲,也是如此。第三个我觉得对金融机构来讲,因为我们国家的金融资源供给主要掌握在银行,那么我觉得如果银行把艺术品金融服务,也就是艺术金融,这种服务能够融入我们的现在的银行业务,我们觉得它将会成为我们国家商业银行财富管理的一个新的境界。我坚信,在不久的将来,我们的银行新的一轮围绕银行客户、围绕财富客户的这种竞争差异将非常大的体现在你有没有艺术品金融服务的能力。

我觉得就是大家需要改变的认知就是艺术品信贷风险管控,不是一道无解的难题,那么艺术品信贷是整个金融和艺术品的核心,或者是最难突破的一个地方,正因为如此,所以很多机构望而生畏,不愿意进入市场,觉得太难了。但是,我们觉得通过一些机构的实践,艺术品信贷是有解的,不是无解的。

这种创新怎么创业,这是我觉得认知需要改变的。那么在改变认知的前提下,我们需要进行风控机制的创新,因为艺术品信贷的这种主要是要进入到艺术市场,民间收藏市场,主要是要进行风控机制的创新,那么就是我们刚才提到的四大机制鉴定机制。要构建鉴定机制,所以解决我们信贷拥有者特别是银行金融机构不知道真伪,还有估值问题,着眼于解决我们怎么去进行授信额度的判断,还有托管机制怎么样,解决我们银行的保管箱没办法保管艺术品。这样的一些特殊的质押品的问题,客户发生违约的时候,我们快速解决、处理这些艺术品,然后回收资金。

实际上在这一块应该构成整个艺术品信贷创新的最核心的问题,那么我们国家到迄今为止,我觉得创新最成功的案例就是潍坊银行的创新案例,能他们在2009年就在全国率先推出了艺术品融资,并且到目前一直在进行常态化的运营。那么,他们在解决四大机制方面形成了一个非常完整的创新体制,其中最核心的就是基于鉴定机制、估值机制和变现机制所构建的预收购人机制。基于这个托管机制。他们一开始跟博物馆合作,后来自建了银行的艺术品仓库。我这里面也有这样一个图,这一张图也诚信给大家它表明了一个银行是怎么去通过预收购人机制,然后来破解这四大难题,特别是那三大难题,就是鉴定、估值和变现,其中非常重要的就是右上角预收购的严格引入,那么它解决了最核心的机制难题。这预收购人在整个艺术品信贷的风控机制种发挥了非常重要的角色,它是艺术品的责任、鉴定机构,那么同时也是一个估值机构,它还是一个非常特殊的一个担保机构,最后他还是一个违约艺术品的收购机制。

由于时间关系,我就今天没有办法展开来去介绍这个机制。那么关于机制创新的,在财经科学2021年的第11期上有一篇文章,叫做艺术品融资风险管理的创新:基于预收购机制。大家如果有兴趣,可以去解锁,它很好的回答了艺术品信贷是有解的这样一个问题,好的,我今天就跟大家分享这么三个方面的问题,谢谢大家。

*本文综合整理自史跃峰先生在第七届亚洲艺术品金融论坛上的发言