另外,也应该平心静气对待差异巨大的艺术作品。超高价艺术品的交易低频和体量巨大(某些),往往会使其未来的价格波动不可预测,单就这个方面来说,大量低价成交的作品是为促进艺术市场恢复起主要作用的。因此,头部作品和尾部作品其实有着各自的风险和机遇。

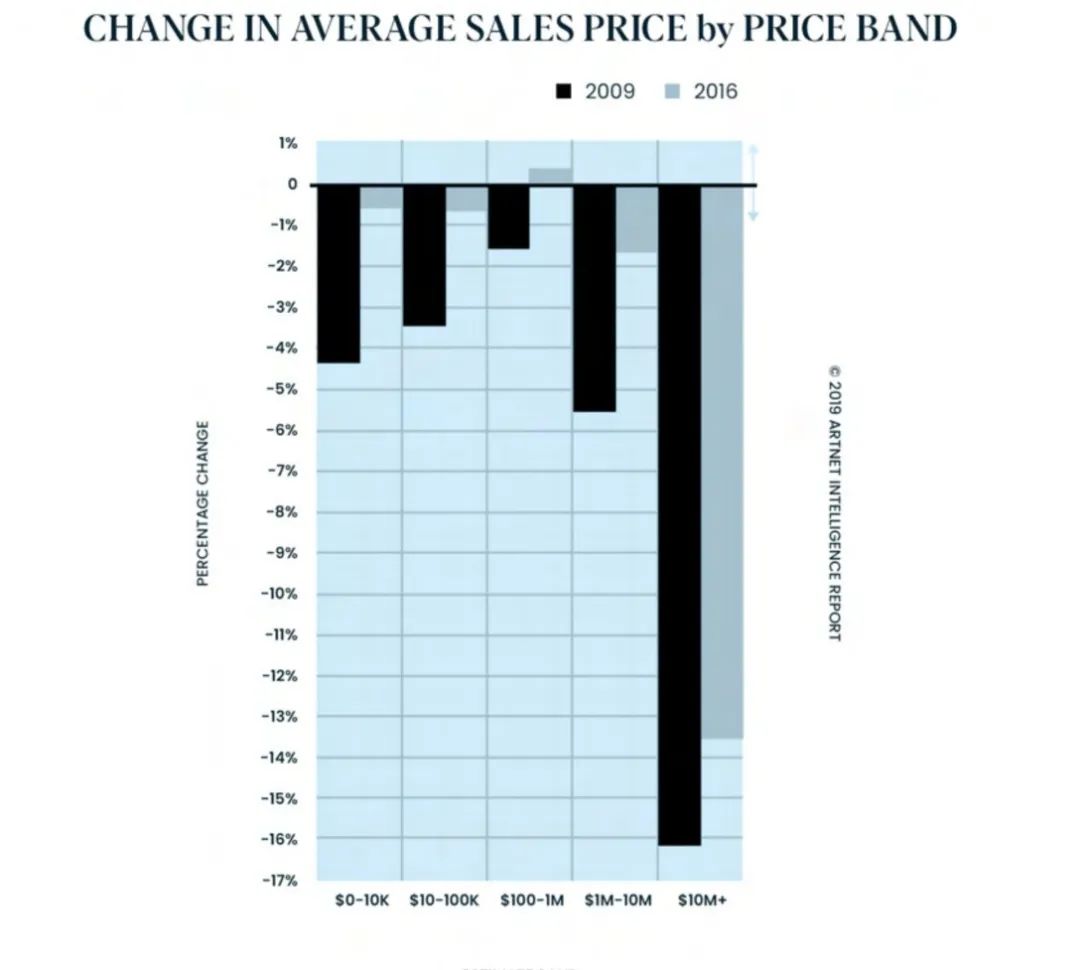

2009年与2016年不同估值区间艺术售价涨幅(百分比)对比

宏观因素必然可以推动市场的变动方向,因此在做决策时考虑各种风险因素有助于作较为可靠的预判,同时具体到某一品类、艺术家的作品,又要看到其中的价值。

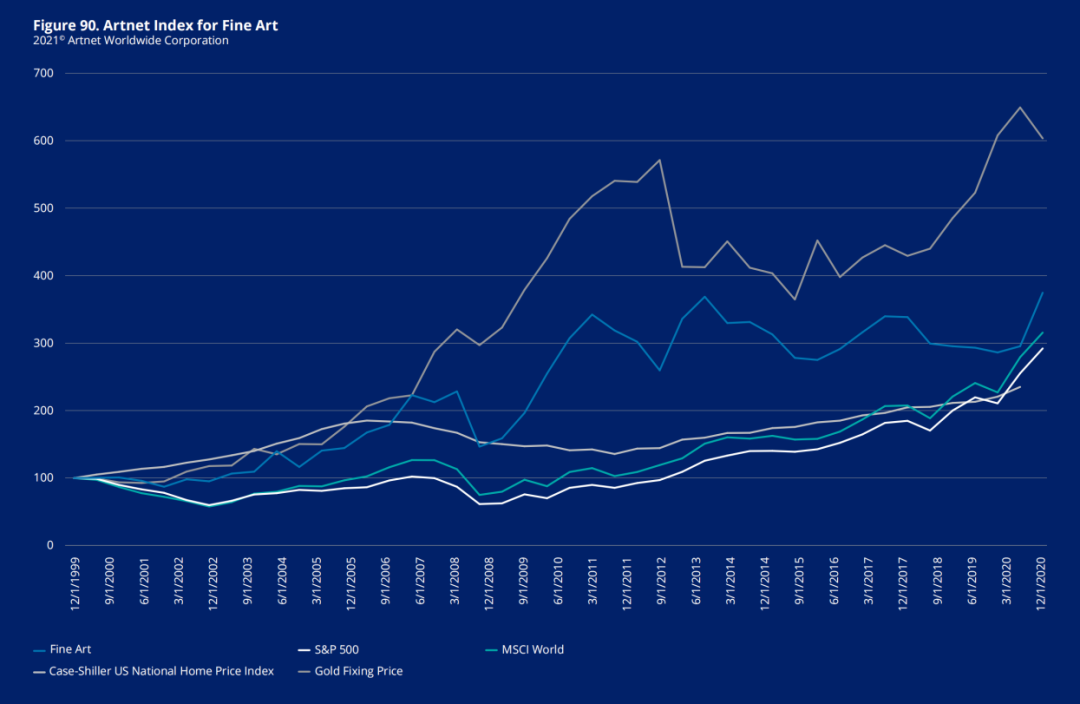

尽管2020年至今经历了前所未有的经济动荡、新冠疫情影响,但Artnet艺术指数从2020年下半年到2021年上半年开始强劲回升。该指数在2005年至2020年间产生了4.9%的复合年增长率,甚至在2019年至2020年还有0.8%的正向回报。从艺术市场整体来看,短期和长期的投资周期回报都显示,艺术品在经济衰退时可以作为一种可靠的资产类别。

2000年-2021年Artnet艺术指数与黄金、各类经济指数比较

来源:Art & Finance Report 2021(7th edition) - Deloitte

相比于股票和债券,艺术品与黄金更为类似。艺术品不太容易受到经济不稳定、金融市场崩盘等相关风险的影响。由于艺术与生俱来的内在价值,常常作为承载财富的对象。历史上,比如2008年以后,艺术市场相反能够迅速反弹,甚至比传统资产类别有着更快的增长速度。

因此,如同企业家新进入一个蓝海领域,艺术投资同样。且艺术品作为承载美学、情绪和文化的载体,不仅有无与伦比的未来想象空间,也在面对外部各类冲击会必然具有极强的韧性和恢复性。

归根结底,企业家既不是传统意义上的管理者,也并不万能,只是比一般不主动思考、行动的人在认知层面完成了超越,在分析判断和随之而来的行动上达成了统一,从而改变了这个世界。企业家的价值恰好就在于此,艺术投资同样需要具有企业家精神的人来改变一切,重新制定规则,甚至完成时代洗牌、引领市场风向。

“足智多谋者总沉湎于奇思异想,而真正富于想象力的人必善分析。”

亚德里安・格尼《堕落艺术》,2016年,油彩画布,200.7 x 180.3cm,2022年5月成交价:9, 286, 700 美元(约6449万人民币)

来源:纽约苏富比

李新春, 苏琦, 董文卓. 公司治理与企业家精神[J]. 经济研究, 2006(02): 57-68.

文钊、宋馥李. 张维迎,一个经济学家的“皈依”[EB/OL]. [2022-09-05]. http://mp.weixin.qq.com/s?__biz=MjM5OTExMjYwMA==&mid=2670054347&idx=1&sn=2630b2d61e59b381cc8a3295b3188c46&chksm=bc11113c8b66982a4eb6ba3b296cbf64b4eecc64ddfd532d026974db3d0d92057810a8e1d75b#rd.

Pan Y, Siegel S, Yue Wang T. The Cultural Origin of CEOs’ Attitudes toward Uncertainty: Evidence from Corporate Acquisitions[J]. Review of Financial Studies, 2020, 33(7): 2977–3030.

*本文仅代表作者个人观点,仅供参考。部分图文综合整理自互联网信息,若有侵权,联系删除。