苏富比晚间拍卖现场

图片:致谢苏富比

刚刚结束的苏富比拍卖现场被写进了艺术交易史,专家们相互隔着六英尺的距离,整个拍卖在香港、纽约和伦敦三地同步进行。这次拍卖专场是社交距离时代对于艺术市场上层的一次重大考验——根据结果来看,苏富比至少是率先通过了这场考验。

2020年初开始的新冠疫情如今已经蔓延全球,世界各地的金融市场都在负重前行。艺术市场亦同样收到关注,接连取消的展览和艺博会,让线上展厅成为了“新常态”,拍卖结果成为了万众瞩目的风向标。当地时间29日晚,苏富比纽约晚间拍卖落幕,全程总成交额达到3.632亿美元,成交率达93%,其中“当代艺术晚间专场”屡创下记录,总成交额为2.349亿美元。

该专场最备受关注的拍品是弗朗西斯·培根(Francis Bacon)1981年的巨幅绘画《启发自艾斯奇勒斯〈奥瑞斯提亚〉之三联作》(Triptych Inspired by the Oresteia of Aeschylus),此画由挪威奥斯陆的阿斯楚普·费恩利博物馆释出,是培根毕生创作中极具野心、举足轻重的作品。竞标过程中,一名来自中国的网上竞拍者与另一名以电话竞投的客户争相竞逐此作,引发历时十分钟的激烈拉锯战,作品最终以8460万美元由电话竞投者投得,该成交价艺术家个人拍卖纪录第三位。

弗朗西斯·培根《启发自艾斯奇勒斯〈奥瑞斯提亚〉之三联作》以8460万美元成交

图片:致谢苏富比

晚拍还呈现其他焦点杰作,当中包括罗伊·利希滕斯坦(Roy Lichtenstein)著名“笔触”系列之中的《白色笔触 I》,绘于1965年,以2540万美元成交;让-米榭尔·巴斯奎亚(Jean-Michel Basquiat)1982年的《无题(头部)》,经过8分钟热烈竞投,以1520万成交,刷新艺术家纸本作品个人纪录及苏富比网上拍卖最高纪录。克里夫·斯蒂(Clyfford Still)的抽象表现主义重要作品《PH-144(1947-Y-No.1)》为当中之首,成交价为2870万美元。

这个夜晚于顶级艺术市场参与者们的意义而言,如果还不能算得上强心剂(接下来还有佳士得和富艺斯等更多专场值得期待),也至少能算得上一针安慰剂。对于不少正在寻找稳定可靠选项的投资者而言,在这个充满不确定性的当下,亦算得上是一个好消息。

那些“超重点之作”

毫无疑问,当各国政府试图通过一系列的复工政策来稳定经济和失业率的时候,投资者们正在寻找一个稳定可靠的选项,一个可以帮助他们在充满了不确定性的世界里,可以相对安全配置他们资产的地方。

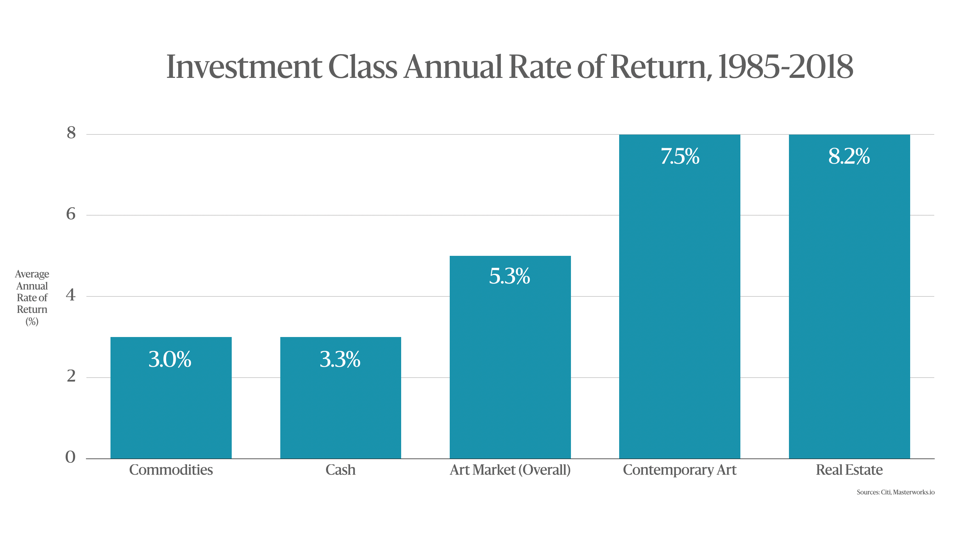

一个配置丰富多样的投资组合应该同时包含传统的“硬资产”,如房地产、现金;以及“软资产”,如凭兴趣爱好购买的艺术品。

通过艺术品来多样化自己的投资组合是极佳的策略。中国的艺术品市场正在快速发展中,它的特色是既有传统的古代艺术品又有90年后兴起的当代中国艺术。

当经济快速发展的时候,投资者往往会将资金大量配置在“硬资产”上,比如房地产、贵金属、宝石或股票投资。但在风云莫测的2020年,上述“硬资产”都或许并非最佳或最安全的选择。尽管少数经验丰富的投资人依然可以通过短期操作从股市和房市上获利,但是对大多数力求长远利益,和看重实际效益的投资人来说,艺术品正在成为一个多样化投资的不二之选。

奈良美智, 《背后藏刀》,2000,布面丙烯,234 x 208 cm,香港苏富比秋季当代晚间拍卖,2019年10月6日,以1.96亿港元出售

一些艺术品收藏者紧盯那些最抢手最有名的作品(亦被称为“最重要作品”),譬如2019年10月在香港举办的苏富比秋季拍卖上,据说有人以一千七百七十万美金拍下了Gillion Crowet收藏的当代中国艺术(其中刘野的《烟》以670万美金成交);有的投资人则会关注那些正在崛起的艺术家,他们关注的是这些新起之秀作品的增值潜力,如7月10日即将在香港佳士得上拍的KAWS《NO GUARANTEES》亦被看作火热新兴艺术家的“重要作品”。

KAWS,《NO GUARANTEES》,即将于7月10日在香港佳士得现当代艺术晚间拍卖中上拍

但是这些投资者共通之处是,他们都在不停的投资过程当中,发现了艺术品在经济不稳定的时代,具有其他投资产品无法比拟的抗风险能力。是什么让艺术品在经济动荡的时候依然可以获得投资者的青睐?

流动快,反弹也快

尽管艺术品对经济波动也不是完全免疫的,但它由很多原因构成的持续的吸引力,给予了它很多其他投资产品无法比拟的独特优势。根据Lain Robertson在他的书《理解国际艺术品市场和管理》中写道的,“和财产不同的是,艺术品似乎也会受到下行经济的影响,但是它的厉害之处在于总能以更快的速度反弹回来。”

Masha Golovina在2018年写过,根据一份关于2008-2009全球金融危机中艺术品需求量的数据研究报告,即使在全球经济动荡的时候,艺术品的需求量依然能保持相对有弹性的状态。2009年全球拍卖成交量只有183亿美金,相较于2007年最高值的329亿美金有一个明显的跌幅,但是很快到2011年,拍卖成交量又回升到了300亿美金。相比较之下,S&P 500指数直到2013年才达到了危机前的交易水平。

根据艺术品投资平台Maecenas于2018刊登的一篇文章所讲的,即使在金融市场环境不确定性增加的时候,相较于其他投资产品如房地产,“艺术品仍然能保持住它们的价值,并且不受市场外界因素的影响”。致使这样的原因有很多,Golovina指出其中一条是因为艺术品市场“具有特殊的自我调节供需关系的能力”。

在经济大环境好的时候,市场上的流动性强,于是艺术品会被反复交易,因此易主频繁。但是在经济下行的时候,这些艺术品的拥有者往往会将这些有名的作品牢牢握在手中,他们会顶住压力,以期在未来经济恢复的时候可以通过价格反弹获利一把。

是一种可以用来欣赏的投资品

投资艺术品的关键优势是因为好的艺术作品可以被用来欣赏和喜爱。根据Deloitte和ArtTactic最新的研究报告显示,有72%的受访艺术品收藏者“购买艺术品主要是因为喜爱,同时又因为它们可以带来投资回报”。

罗伊·利希滕斯坦 《杰作》(1962),被Agnes Gund以1.5亿美金卖出

除了艺术欣赏的价值,以及纯粹就是出于对艺术的热爱,一个拥有艺术品的投资组合在可以帮助投资人将财富传递给下一代的同时,还可以帮助投资人获得社会声望,而这,是一辆豪车或豪宅永远无法做到的。这种社会声望,还可以通过将私人收藏品租借给公共博物馆的方式,得到进一步的加强。城堡投资集团(Citadel Investment Group)创始人肯·格里芬近日就因为以1亿美金购得让-米榭尔·巴斯奎亚的《Boy and dog in a Johnnypump》并准备向公众开放展示而上了新闻。

让-米榭尔·巴斯奎亚《Boy and dog in a Johnnypump》 (1982),近日以1亿美金被肯·格里芬购得

以爱好驱动并且有意公开展示的投资者最近越来越多的出现在了正在快速发展的中国艺术品市场里。由于1990-2010这个时间段的当代艺术很少被公开展示,因此当时的艺术爱好者很难有途径可以欣赏到这些顶尖的当代中国艺术。

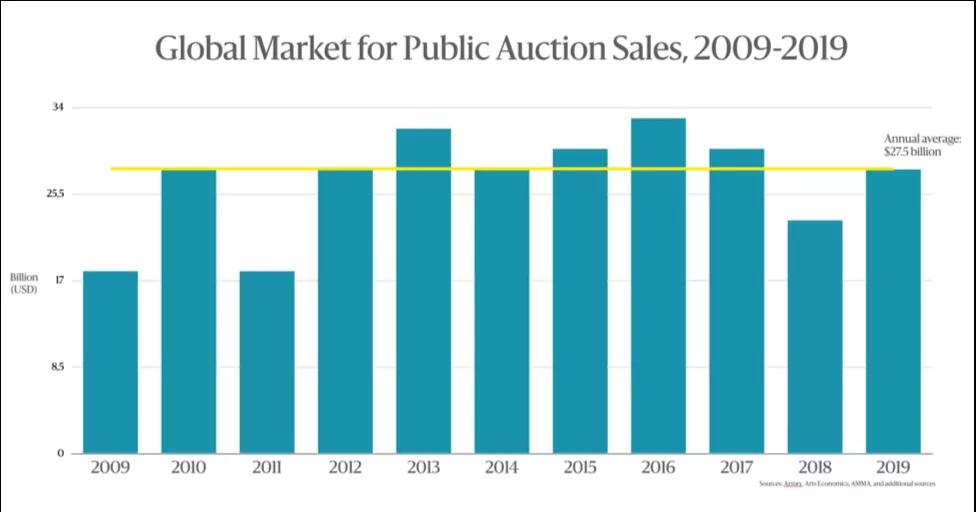

全球公开拍卖成交量,2009-2019

全球艺术品拍卖市场和其他投资品市场一样,有高峰就有低谷 ,但是整体而言却一直处于比较活跃的状态,从2009开始每年的成交量大约在275亿美金左右浮动,专家认为成交量会在未来5年内翻倍。

便携性以及保密性

刘野,《合唱团》,2000,布面丙烯,香港佳士得拍卖行“世纪当代艺术”,2019年11月24日,以港币1128万出售

逐渐增长的稀有艺术品投资同时使得在各地自贸区存放艺术品更为便捷,在世界各地,比如北京、苏黎世、新加坡和卢森堡这些地方的自贸区因为都有“专业化的,室内气候条件可控“的储藏箱,而成为了存放一些稀有的、或者正在转手中的艺术品的不二之选。存放在这些地方所提供给投资者的高保密性以及免税优惠政策,使得投资艺术品在这十年里成为了一个让人心动的选择。

从广义上来说,投资者通过投资艺术品来丰富自己的投资组合,主要就是因为艺术品独特的采购和交易方式。竞拍者总是可以匿名在拍卖行购买(或者出售)艺术品,这样可以为投资人省去许多大额投资会吸引过来的不必要的关注。

对冲之中的对冲产品

在复杂不确定的时间里,投资艺术品的另外一大吸引力是因为投资艺术品本质上是一种汇率对冲。这一点对中国的艺术品投资者来说可能尤为感同身受,尤其是在2019年8月的时候,人民币毫无征兆的跌破7之后。通过购买那些顶尖的,有历史价值的艺术作品,投资者往往可以克服汇率变动所带来的风险,而这是那些以现金计价的资产无法比拟的优势。

同时,投资那些经久不衰的艺术作品还可以对冲通货膨胀带来的风险,这一点对新冠之后的全球经济来说尤为重要,因为投资者需要考虑如何对抗很有可能会到来的通货膨胀。

曾梵志,《最后的晚餐》,以2330千万美金出售,成为中国当代艺术品在拍卖行出售的最高价

在一切都不确定的时代,艺术品可能是对冲汇率变动、通货膨胀和经济波动最后的手段。但是考虑到艺术品对一个家庭,对一个人社会地位的重要性,艺术品往往会是一个投资组合里最有价值的一种投资产品,而它不会仅仅只是一串数字。

从长远来考虑问题

一旦投资者决定投资艺术品来丰富自己的投资组合,那么接下来最重要的是,需要成为一个有历史眼光的投资者,需要从长远来思考如何布局自己的投资——现在投资哪一件艺术品?为什么要投资这件艺术品?以及投资之后自己的投资组合是否会发生什么变化?

如何才能成为一个有历史眼光的投资者?首先,一个有历史眼光的投资者会同时关注艺术和艺术史的发展。对于这点,最好的例子就是中国当代艺术在世界艺术史上的发展。从上世纪八九十年代开始在世界舞台上崭露头角,中国当代艺术目前依然是全球市场里较新的一块市场,目前只有少量蓝筹股的艺术家在这一领域中崭露锋芒,并且,他们产出的作品虽然昂贵但还没有达到它们的最高价值。

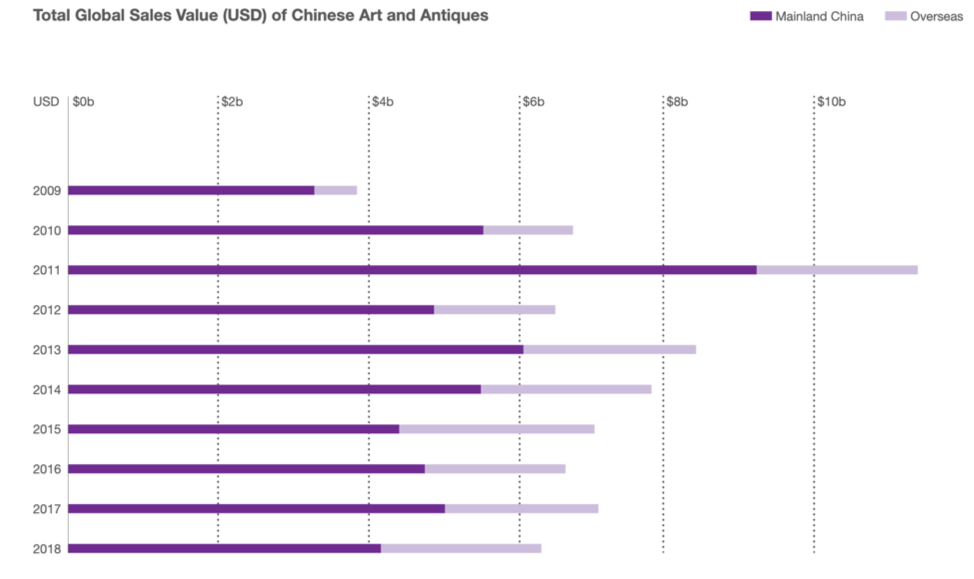

中国艺术品和古董的全球销量。数据来自artnet携手中拍协发布的 《2018中国文物艺术品全球拍卖统计年报》。该报告显示来自大陆的艺术品收藏家是这些中国艺术品的主要买家,因此中国买家是这些艺术品价值升值的主要驱动力。

目前中国已经成形的“蓝筹股”艺术家包括张晓刚、曾梵志、蔡国强以及刘野等等,他们的作品目前来说还鲜有天价竞拍,并且许多重要藏家都在海外。实际上,海外的投资者和收藏家在早期2000年代和2010年代为中国当代艺术扬名世界提供了非常大的帮助。

如果一个投资者具有历史眼光,那么他们就会意识到,尽管中国“蓝筹股”艺术家们的作品现在还不能卖出比肩西方艺术家如杰夫·昆斯、格哈德·里希特的作品的价格,但是可以预见的是,随着越来越多的中国投资者进入市场,并且由于“供应方”的作品数并没有较30年之前有多少增长,目前这些中国“蓝筹股”艺术家们的作品在未来将会有非常大的升值空间。

我们做出这样的推断,是因为在市场上已经出现了几位20世纪中国艺术家(如赵无极、李可染、常玉),他们的作品已经拍卖到了比肩西方艺术家(如罗伊·利希滕斯坦,弗朗兹·克莱恩,马克·罗斯科)作品的价格。5月香港苏富比拍卖会上,中国画家张晓刚的《血缘-大家庭·全家福2号》以710万美金的价格被人拍得,这些案例都在向我们证明,我们上述的推断也许只会是一个时间问题。

张晓刚,《血缘-大家庭·全家福2号》,日前在香港苏富比以710万美金被拍下

想一想未来

有越来越多的中国收藏家出现在了大陆的几家拍卖行里,如北京保利、中国嘉德,又或者是苏富比、富艺斯、佳士得在纽约、伦敦、香港的分部。值得指出的是,这“五大”拍卖行正在成为一个互相连通的生态系统,为全球的收藏家提供可以买卖艺术品的健全市场。

最近,在中国的有历史眼光的投资者们也开始纷纷将目光投向了这些当代艺术,并且也已建立了许多令人印象深刻的中国当代艺术收藏体系。某些投资者甚至为这些艺术品搭建了世界一流的艺术机构来向大众展示这些作品——因为他们知道,这些作品对文化和历史都具有极深刻的意义。这些作品也是对1990至2001这段经济快速发展时期的中国现代历史极为重要的见证。对于这些中国投资者来说,他们的投资要能同时经得起历史的和金融市场的考验。从世界各个拍卖行不断攀升的中国“蓝筹股 ”艺术家的作品所拍得的价格亦能得到一个积极结论。

赵无极, 《Juin-Octobre 1985》,以6500万美金在香港苏富比出售

*本文由artnet资讯(微信ID:artnetnews)授权发布,未经许可请勿转载或引用。