01

艺术品价格评估的

市场化原则与指标选择

TMarketization principle and index selection

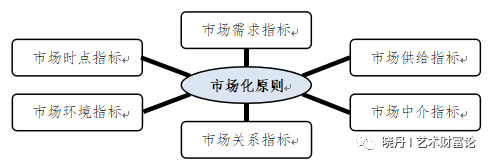

艺术品具有使用价值和交换价值二重属性,二者是艺术品价格评估不可偏废的基本依据。但在目前的艺术品价格评估中,过多偏重于与艺术品使用价值相关的自身属性,而对与交换价值相关的市场属性兼顾不够。只有充分强调市场性原则,充分考虑到市场供需关系中的诸项指标,才能合理判断艺术品价格。艺术品价格评估的主要市场化指标如下:

1.市场需求指标

①购买意愿指标:包括艺术品消费者的群体偏好、个人情感因素、对文化趋势和艺术时尚的追随,艺术品投资者的投资偏好、收益率要求等。②购买能力指标:包括购买者对艺术品的真伪识别能力、优劣判断能力,个人的收入水平、资金支配能力等。③需求外部性指标:包括购买量随外部购买量增加而增加的攀比效应,随外部购买量减少而增加的虚荣效应等。

2.市场供给指标

①品牌影响指标:包括艺术家或艺术品的品牌知名度、品牌美誉度、品牌占有率、品牌溢价等。②成本考量指标:包括供给者的工料成本、技术成本、交易成本、保管成本、损耗成本、资金成本等。③入市意愿指标:包括供给者的资金需求、当期价格判定、远期市场预测等。

3.市场中介指标

①中介类型指标:包括拍卖行、典当行、文化产权交易所等经纪性中介,画廊等代理性中介。②中介影响力指标:包括中介的诚信度、美誉度、辐射力,中介对艺术品的质量控制、客户粘合度等。③信息传播指标:包括中介对媒体掌握、对传播效果的把控等。

4.市场关系指标

①供需均衡指标:包括艺术品的供给量、需求量,以及供给价格弹性、需求价格弹性等。②短缺状况指标:包括艺术品的稀缺度、市场短缺性等。③垄断状况指标:包括交易双方数量、市场进入障碍,艺术品的差异性、可替代性等。

5.市场环境指标

①宏观经济环境指标:包括国民生产总值、居民消费价格指数、人均收入、财富分配状况等。②金融投资环境指标:包括金融政策、货币投放量、汇率、其他投资品收益等。③政策环境指标:包括政府价格管制、政策调控、法律规范等。

6.市场时点指标

①时间差异指标:包括时间差别定价、市场板块轮动、通货膨胀状况等。②区域差异指标:包括区域经济状况、区域市场规模、供应者分布、需求者分布、中介分布,艺术品地域特征、需求者地域偏好等。

图1-3-5 艺术品价格评估的指标

02

艺术品价格评估的

功能性分类与方法选择

Functional classification and method selection

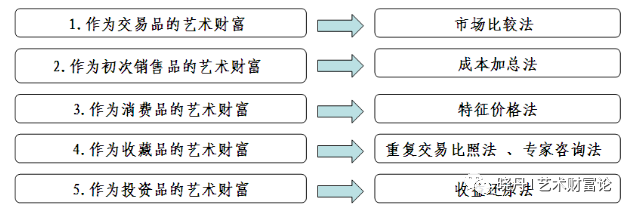

目前艺术品价格评估基本按照艺术品的形态分类,比如绘画、书法、篆刻、雕塑、玉器、金属器、陶瓷等,这种分类虽然简洁,但很容易忽视艺术品的功能特征。艺术品的功能决定其使用价值和交换价值,按功能分类可以更恰当地选择估价方法。

1.作为交易品的艺术品

艺术品可以通过画廊、拍卖行或直销(直购)等方式交易,交易价格是交易者博弈的结果,是最活跃、最受关注的价格。对作为交易品的艺术品,最适合采用市场比较法估价。

市场比较法利用市场上同样或类似标的(如作者、创作年代、题材、风格、材质)的近期交易价格,经过直接比较或类比分析估算标的价格区间,是国内目前最常用的方法,也是技术最成熟、最实用的方法。当具有足够多的相似艺术品,并能够收集到足够多的可比较指标,便可以采用该方法,其适用范围广、计算方法直观、说服力强。当然,由于艺术品是典型的异质性商品,同一作品在不同交易地点、不同日期的成交价格可能有很大差异,要求估价人员非常了解艺术品、非常了解市场,能够选择恰当的比较样本,并能够合理修正交易价格。

2.作为初次销售品的艺术品

新艺术家或新艺术产品最初进入一级市场时,无法利用市场比较法估价。对作为初次销售品的艺术品,可采用成本加总法估价。

成本估价法根据艺术品的生产成本或经营中的各项成本合成总成本,以确定出售价格。在生产成本估价中,艺术品出售价格=材料价格+人工费用+营销费用+管理费用+资金占用费用+税金等。在经营成本估价中,艺术品出售价格=取得价格+取得费用+保管费用+保险费用+运输费用+营销费用+管理费用+资金占用费用+税金+利润等。该估价方法计算简单直接,具有较强的说服力,特别适合于工料成本较高的工艺美术品、成本比较明确的艺术衍生品初次上市时使用。

3.作为消费品的艺术品

当艺术品仅被用于欣赏、研究、展览等用途时,属于消费品,价格主要体现在使用价值方面。对作为消费品的艺术品,适合采用特征价格法估价。

特征价格法又称Hedonic模型法和效用估价法,认为消费者对产品的需求基于产品内含的特征,特定商品可以分解成一系列特征,每种特征都与其价格的某一部分相联系,每种特征的变化都可能造成价格变化。艺术品带给消费者效用的高低,依赖于其包含特征的数量。利用计量经济学方法,如多元回归技术建立特征价格模型,对艺术品的历史交易数据中的特征价格进行回归,将内含的特征价格分离出来,再将待估艺术品的特征代入模型即可得到一定置信水平下的估价区间。特征价格法可以利用互联网及大数据技术,将所有的交易数据作为样本,具有开放、动态、综合性优势。

4.作为收藏品的艺术品

收藏品评估经常不涉及产权变更,可用于捐赠、继承、保险、融资质押、税收、涉案调查等,可以针对过去、现在各个时点。对作为收藏品的艺术品,最严谨估价方法是重复交易比照法,也可采用专家咨询法。

重复交易比照法利用重复出售作品数据测量一段时间内的价格变动趋势,作为待估艺术品价格变动的参照,免去了控制品质的麻烦,可比性强、操作简便。但由于艺术品重复出售机会很少、价格记录有限,重复交易期间艺术品使用价值有可能发生变化,并且重复交易艺术品一般是高端精品,不能代表整个市场,该方法局限较大。专家咨询法是借助专家的经验,通过选择高水平的艺术品和艺术品市场专家,经过艺术品鉴定、价格评估以及专家意见处理等流程,最终确定价格。专家咨询法非常适用于稀有、异常、市场交易量极少、不具有连续获利能力的艺术品,简单易行,但受专家的专业水平、心理状态影响较大。

5.作为投资品的艺术品

在艺术品信托、艺术品基金等投资行为中,投资者购买的不是艺术品本身,而是艺术品的未来收益。决定当前价格的通常不是其历史价格,而是对其未来收益的预期。对作为投资品的艺术品,适合采用收益还原法估价。

收益还原法通过估算被评估艺术品的未来预期收益并折算成现值,以确定其价格,适用于具有持续获利能力的艺术品。收益现值法属于未来时的评估,主要考虑艺术品的未来收益和货币的时间价值,购买代价不应高于具有相似风险因素的同类资产的未来收益的现值。在投资决策时,该方法较容易被买卖双方接受。使用该方法时,必须能够准确预测评估对象的未来价格状况,必须能够准确预测未来政治、经济、艺术的发展形势以及相关风险。

图1-3-6 艺术品价格评估的分类与方法