AIAF艺术品金融系列微课程第十期

4月17日,AIAF举办了第十期AIAF艺术品金融系列微课堂直播,以增长型战略为主题,由Esteban Brenes(埃斯特班·布雷斯)教授分享。他拥有佛罗里达大学博士学位,是史蒂文·阿隆森(Steven Aronson)基金会主席,INCAE商学院EMBA学术总监,同时是AIAFINCAE MBA学术总监与负责人,并与亚洲艺术品金融商学院一起致力于该项目的协调与发展。

Esteban Brenes教授是bac&Asociados SA咨询公司的创始人。他在咨询领域的工作专注于企业和公司战略,并购和组织的家族企业管理。他为跨国公司工作,例如卡夫(Kraft)CA、霍奇姆公司(HolcimCR)、Tetrapak CA&C、巴拿马运河管理局(Panama Canal Authority)等。

十年来,他一直担任密歇根大学Cotrugli商学院商业策略和国际商务的客座教授,以及HEC商学院的博士学位论文主任。目前,Brenes教授是Executive MBA(EMBA)主任,INCAE高级管理计划(PAG)主任以及史蒂夫·阿隆森战略与农业综合业务负责人。Brenes教授拥有一系列国际出版物,包括两本书的版本,在国际声誉的学术期刊上发表的12篇文章以及50多个案例研究。他专注于战略和创业的研究。

Esteban Brenes教授主要从以下几个方面进行了分析,并分享了他的研究成果:

1. 增长原因:为什么要增长?

2. 增长方式:垂直整合

3. 多元化:相关或无关

4. 国际化

为什么要增长?

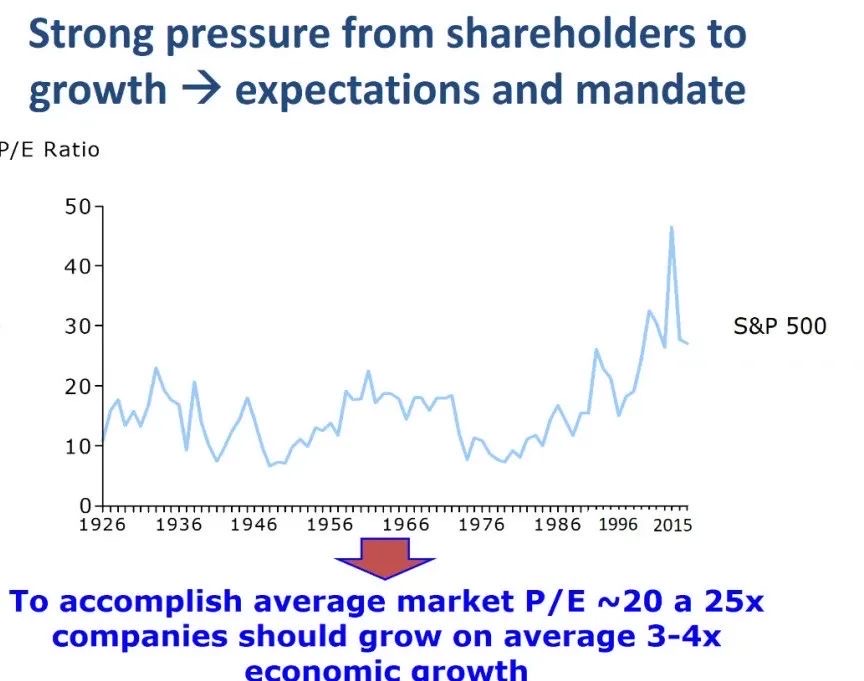

公司的增长有很多原因, 有时做大只是一个自我问题,也许有多余的现金,有很多钱,我们不知道把钱放在哪里,意味着新的机会,用新产品以饱和市场。即使都做得很好,但依然会通过引进新产品来实现增长。我们已经发现了新的细分市场,特别是当下这些细分市场增加了评估的难度,因为人们希望被视为一个整体。因此有了新的商机,在您的母国或国内市场,您的城市或您的州或省,面对国际竞争的增加,当地的市场商业环境有一个保有权援助,比如说在你居住的国家或者做生意的地方,组织、环境不是很好的情况下。最重要的问题是,如果公司不增长会发生什么?其他公司就会有增长。这是一个非常重要的问题。就增长而言,我们需要的实际上是盈利的可持续增长。对于任何一家公司来说,它都是最重要的战略和战略要务。因为如果你不增长,就会失去价值,就不能为股东创造价值。增长也是帮助吸引和留住最好人才的力量。对人才来说,如果你不是一个有利的公司,你的潜在员工是不会到来的。如果你有好的人才,但没有增长,那么人们可能去寻找其他地方。增长还有许多其他原因。但这也是一个战略上的当务之急,因为一个不增长的公司一定会失去关联性。因此,公司的经营、公司如何发展是非常重要的。

执行可持续增长的能力是区分赢家和输家的因素。例如,如果你真的想拥有一家在股票市场上有非常有价值的公司,你必须增长,至少有三到四倍的增长率。

除开2020年面临疫情的因素,与世界其他地区相比,中国的年增长率一直在6%至7%,有时是9%。这意味着你应该至少每年增长20%或30%。关键问题有哪些?我们想进入的新行业或市场是比现在所做生意更有吸引力的机会吗?如果你没有一个更有吸引力的机会,那么可能会有一些问题。

第二个问题是我们知道如何管理它吗?这和我们今天做的很不一样,如果你不知道如何管理,这不是一个大问题,你最终可能会找到资源,以确保在新的市场或新的机会里,你能够管理和创造可持续的优势。

第三个非常重要的问题是为什么进入这个更有吸引力的机会?有好处吗?或者最重要的是,合并业务有什么好处吗?例如,你正在进入一个新的区域B,现在你在市场的A区。你进入B有什么好处吗? 是否有一个组合业务来创造一个新的竞争事件来源?

第四个问题是机会成本。有时想进入一个更有吸引力的机会,也许那个机会很贵。如果你通过购买一家公司进入,你可能会付出太多的代价。如果你不知道如何管理它,你可能最终会在获得资源和知识方面挥霍大量的资金。

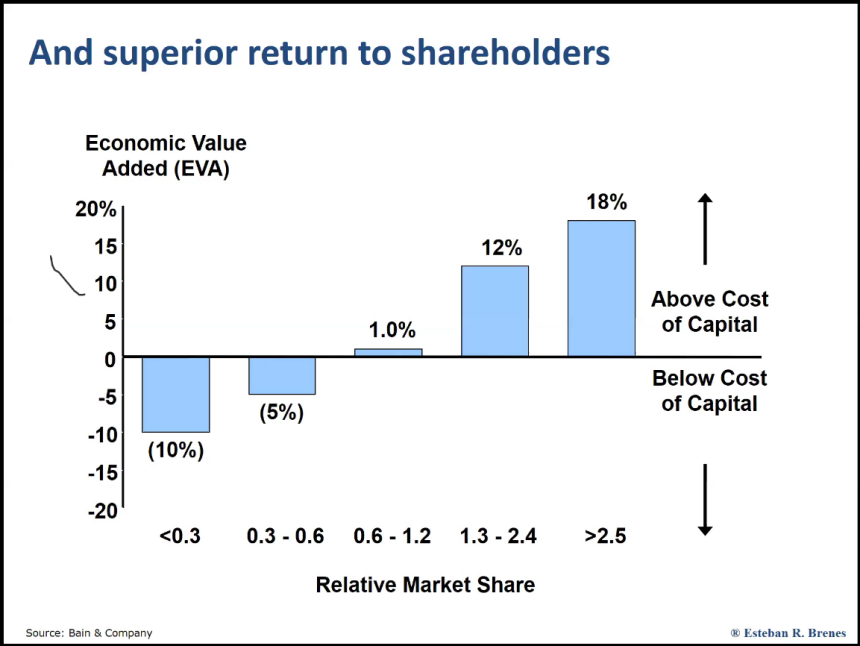

这四个问题非常重要。现在的机遇更吸引人吗?进入它们是否有好处?你知道如何管理它吗?综合业务有什么好处吗?如果进入的成本或价格是有吸引力的,它不会太贵。就EVA或经济增加值而言,它意味着当你进入一个新的企业,你必须花钱,必须支付资本才能进入。有两种融资方式, 一是去银行,另一种融资方式就是自己投入资金。事实上,假设自己的钱有20%的机会成本,银行给你10%的利率,假设投入50%的银行贷款,50%自己的钱,这意味着你的资本成本是15%。如果盈利低于15%就会摧毁资本,这意味着你没有为自己创造价值。这里说的是,如果你有更多的市场份额,你将能够创造更多的价值。这意味着做大很重要,这是另一个重要因素。

这里有一个非常重要的概念——核心业务。索克斯在一本书中说道,如果你没有充分发展你的核心业务,不要在你的核心业务之外说任何话。如果你的核心业务没有完全覆盖,不要去任何地方发展。我们需要做的是先覆盖核心业务。例如,你在北京有一个企业,可能还想去上海或一些其他城市发展,这取决于你在中国其他地方的业务。这意味着你不会退出你的业务,但你正在做的是扩大你的市场。你知道如何在北京做好生意,可能也能在上海或另一个城市做得很好,所以你不能退出这个行业。以零售业为例,核心业务即从事零售业务。在我们的文化里有一种说法,你不会去医院,你也不会去稻田种稻生产大米,这意味着离你今天所做的太远了。你已经在做零售生意,为什么不继续在另一个城市做零售生意呢?

索克斯建议的第二个选择是如果核心业务完全满了,让我们去做邻接业务, 这意味着密切相关的企业。不要去稻田。不要去医院。不要去银行。如果你在做零售生意,为什么不上网,进军电子商务市场呢?如果你从事零售业务,还想生产的所销售的一部分商品,也许你可以在某些你可能想做的事情中垂直整合。你可能最终会有一个商业联盟,但都与零售有关。因此,这也是一个非常有趣的事情,与我们提出的四个问题有关。

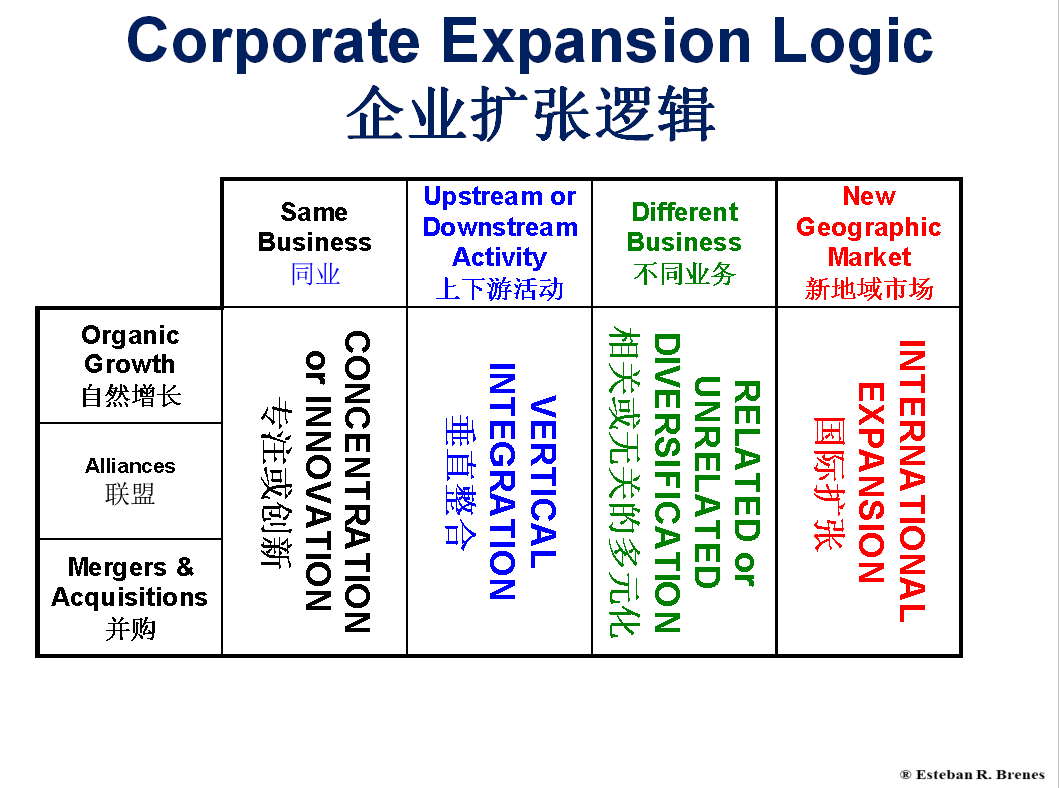

增长点在哪里和如何增长?

基本上,有自然增长或其他类型的增长。可以自然增长,可以投入全部核心潜力,或者可以通过联盟、合并和收购来做同样的事情,这就是扩张的逻辑。例如,停留在你的核心业务,即同一个业务;走向垂直整合,意味着做你的业务下游或上游的事情;进入一个不同的企业,可能是相关的或不相关的多元化;最后走向国际。在世界上的几个地区,在一些不像中国那么大的国家,如热带地区,生产香蕉、咖啡、虾、水果和蔬菜等等,因为国家很小,他们生产香蕉出口,自动进入国际市场。但如果你所在的国家或地区、你的企业不不属于那种类型,你可以选择经历整个扩张过程。

核心业务/同类业务

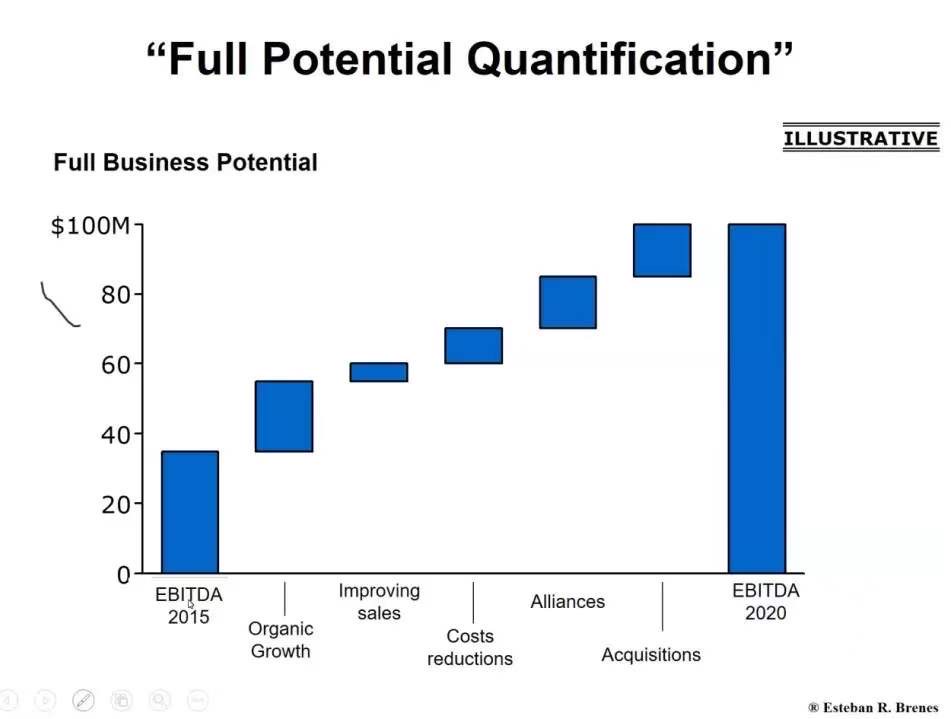

让我们先看核心业务,再考虑同类业务。首先要做的是定义核心业务。是零售业务吗?是制造业务还是技术研发?是在电信业还是在银行业?我们今天的核心业务是什么?如果已有一个强大的核心业务,你可能会考虑邻接增长的可能性,或者甚至可能超越邻接。但是,如果你的核心业务非常专业而强大,由于你的核心是完全的,圈子是完整的,你可能会抓住机会,探索所有可能、所有服务,涉及很多细分市场及地域等,这样你的核心就强大了。也许你寄希望于通过外部的核心来实现增长,这说明您的核心业务不够强大,不要试图做任何类型的增长,你要做的第一件事就是把你的资源集中在使你的核心强大上,试着补上核心业务循环中的漏洞,让其变得更好。当核心很强大时,你可以考虑通过机构或其他任何东西来增长。这是我想提出的东西,因为有时人们不考虑长期的战略,但战略是长期的,我喜欢从长远的角度考虑战略。如果你不认为一个战略是长期的,今天和未来几年你可能会对你的业务感到非常困惑。假设在2015年规划2020年的工作,以2015年和2020年的EBITDA为指标,EBITDA,全称Earnings Before Interest, Tax,Depreciation and Amortization,即息税折旧摊销前利润,是扣除利息、所得税、折旧、摊销之前的利润,它基本上与公司产生的现金有关。如果想在五年内实现EBITDA增长,由百万规模增长到1亿,在五年的时间里,我们必须做什么?我们可能需要自然的增长。我们可能需要提高销售额。我们可能需要在某些领域削减一些费用。我们可能不得不与一些公司建立一些战略联盟。我们可能会在期末买一家公司。这不一定是有序的。我们可以把战略转化为数字,可以把这些数字转化为行动。

如何从核心业务中增长?我们可以在商业链上和在价值链中经历新的步骤;我们可以进入新的地域发展,例如从北京,去到上海,广州或者其他地方发展;我们可以探索新的渠道,可能没有触及的细分市场或是新的细分市场,比如说间接渠道下的互联网零售,最终我们可以通过新产品连接市场整体。核心业务可能会以许多不同的方式增长,因此首先在核心业务中增长是非常重要的,然后再去考虑其他任何类型的增长。

垂直整合

垂直整合一方面可以向前或下游一体化,进入分销、进入单元、进入服务,另一方面可以在一体化中倒退或向上游整合,这意味着进入原材料、生产部件、制造或任何现有业务。这是另一种增长方式。但这种做法有很多错误需要我们警惕。垂直整合的逻辑是什么?产生规模经济。这可以被人们所理解,因为可以通过协调避免重复,促使成本降低。例如,当你的原材料或组件由其他公司供货时,你可能需要检查质量保证库存水平。如果自产的话,也许就不需要太担心质量保证或库存水平。也许你可以用这点来提高谈判技巧。又如,价值链中的供应商具有唯一性或关键技术,非常强大,定价昂贵, 通过垂直整合发展或积累能力,我们将能够获得成本信息,了解供应商的实际成本,用更垂直的整合来威胁供应商,减少强大的供应商的利润率。告诉他们收费太高了,如果继续向我们收取那么多费用,我们将继续垂直整合。这就是垂直整合的逻辑。也许我们可以尽量减少投资的动机,这就产生了投资最小化激励,可口可乐是一个例子。可口可乐公司总部位于美国佐治亚州亚特兰大,他们在世界各地的经销商都在为这家公司装瓶。有时装瓶公司不愿意投资可口可乐希望他们投资的东西。在一些国家发生了什么?可口可乐干预了这些公司,并说我们不再需要你了,让我们取消合同,我们自己做。因此,在世界一些地方,可口可乐公司是经销商或瓶装公司的所有者。他们这样做了一段时间,直到他们找到另一家瓶装公司,愿意做他们想做的事情,即投资药品,投资品牌,投资分销或任何他们需要的事情。因此,有时公司不得不进入垂直整合,并不是他们真正想要这么做。

什么时候垂直整合才是真正的增值?

1. 当交易发生在一个低效的市场,交易存在不确定性,没有人愿意做这样一个大的投资时。在欠发达国家或发展中国家的许多大卖场中,超市是自己的供货方,它们实际上是自己提供某些产品,例如,鸡肉或家禽。为什么?因为质量原因、价格不合适或太高,找不到足够有质量保证的家禽供应商。

2. 拥有非常强大的精确协调。例如,如果你有一个金矿,你也是一个黄金经销商,你可能最终需要购买矿山,战胜对采掘技术的依赖性。

垂直一体化的替代方案。 可以通过合资企业,颁发许可证,也可以通过合作协议或少数人投资,可以通过外包、合同、股权等许多其他选择。

多元化:相关的和无关的

多元化可能与你所做的事情有关,也可能是无关的。多元化的理由是为分散风险。有一种论点,如果你只有一个业务,例如银行业,可能最终会投入医院业务,这是在分散风险。但有另一个论点,是利用现有资源。如你有一个额外的仓库,可最大限度地扩大你的增长。你可能会从中受益,也可能变糟,正如我们在EVA分析中看到的, 你也可以利用与其他公司协同作用的机会。例如,在大多数国家,纸媒进入在线信息业务,如今明显比以往更受欢迎。

对不相关多元化的反对也有理由,因为它增加了成本和限制,分散管理资源,会弱化公司形象。那些股东自身可以轻松实现多元化,他们可以投资上海股市,也可以去香港,也可以去纽约,可以分散自己的股票而利用现有资源实现增长,不需要通过公司来分散风险。有时管理者实际上希望增长是一个自我问题,以一种很好的直接方式进行,发达的市场资本可能有利于单一的公司。

涉及规模经济、客户群、潜在效益、潜在成本等多方面因素,如果金融市场效率低下,那么多元化又有什么用呢?但是,协同作用最重要的是以下几点:积极的协同作用大于潜在的协同作用。更大和潜在的协同作用大于一系列协同作用。如此多的人想要多元化,因为他们相信会有协同作用,因为他们将使用多余的资源,通过协同作进入另一个市场,但现实是这些协同作用从未实现。这很重要,我们需要保持警惕,我们可能错误地定义了核心。

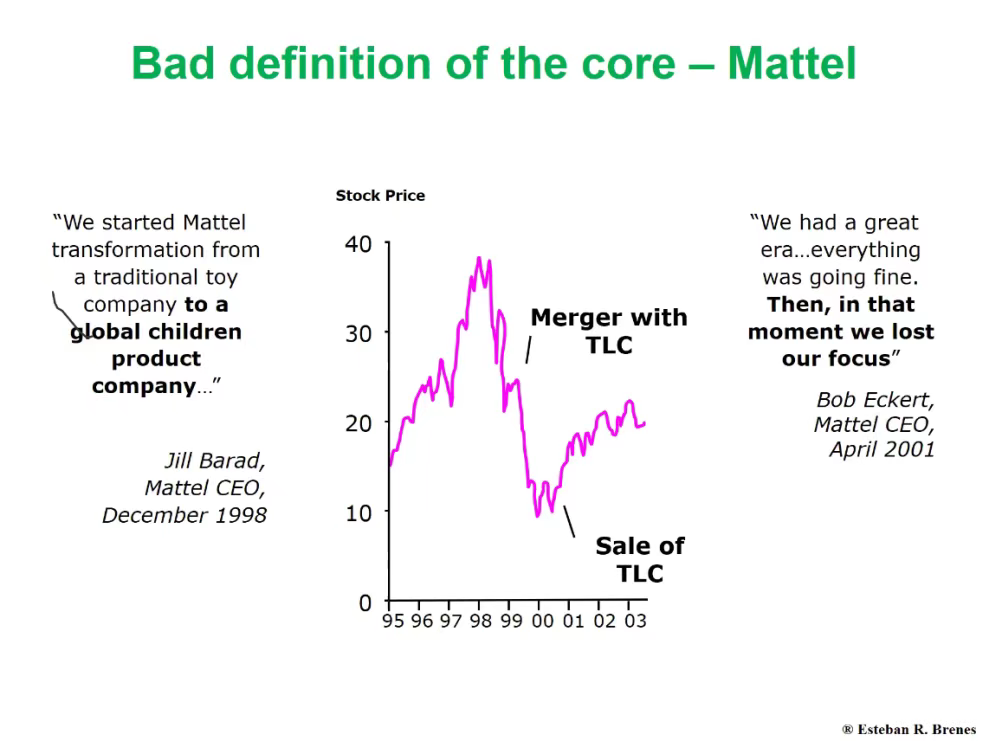

以美泰公司为例,1998年时任公司首席执行官吉尔·布拉德说,“我们开始了美泰从传统玩具公司向全球儿童产品公司的转型”。看看发生了什么。他们买了TLC,与TLC合并。股票在2000年下跌,当他们卖掉那家公司时开始增长一点。2001年4月,美泰当时的首席执行官鲍勃·埃克特说“我们有一个伟大的时代,一切都很顺利, 然后在那一刻,我们失去了焦点“。所以你看,这家公司曾以为从玩具企业进军到一切和孩子相关的业务是好主意,实际是个大错误。

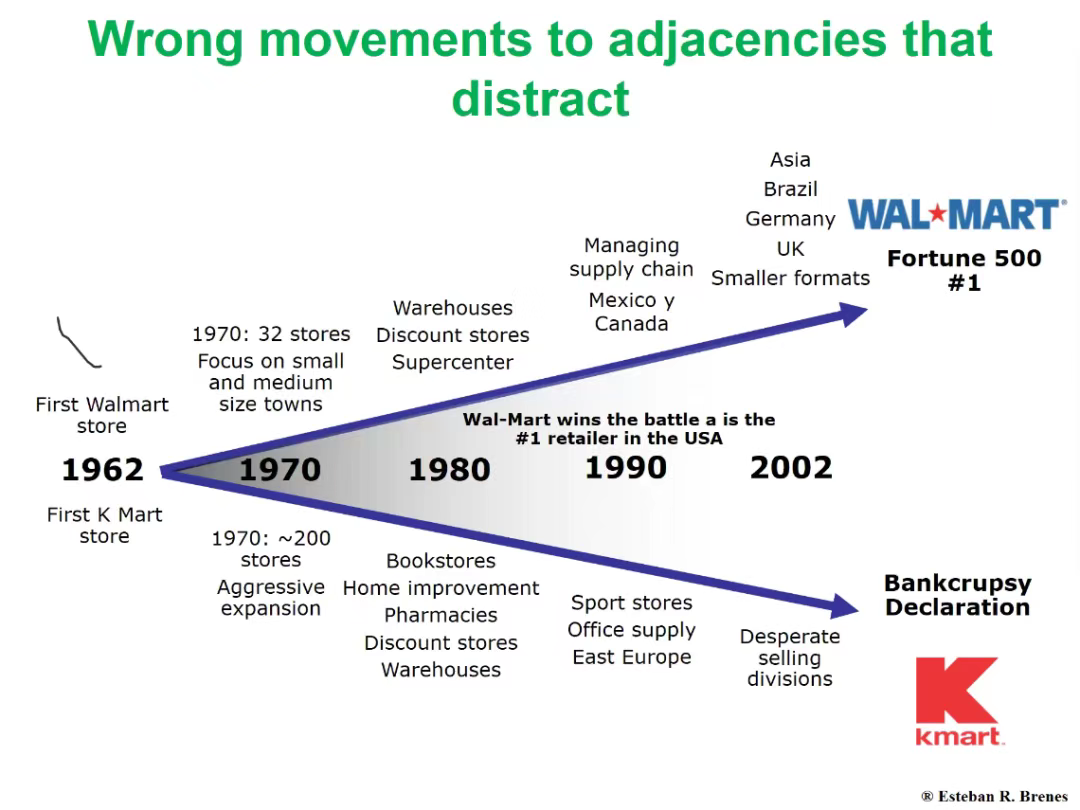

另一个例子是沃尔玛,2000年的报表显示沃尔玛一直在零售和折扣业务逐渐增长,然后国际化。而相比另一家零售商却失去了书店、家装、药店、折扣店、仓库、体育、办公用品等全部业务,他们以为多元发展会产生附加值和很多增长而放弃了核心业务。20世纪90年代的戴尔公司亦然。

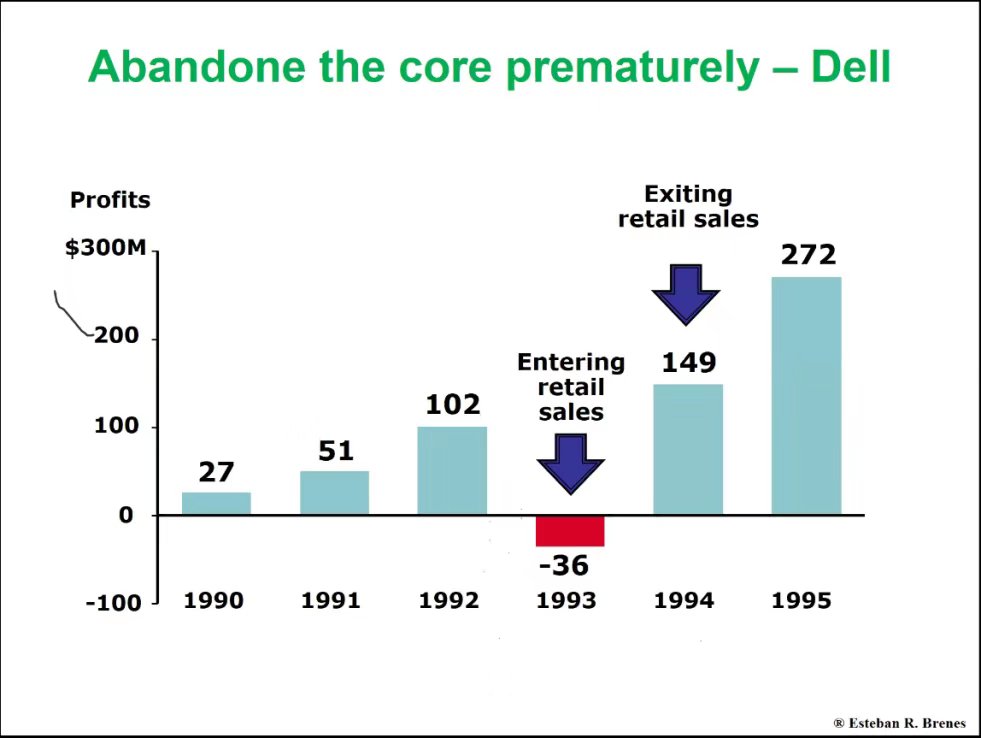

戴尔公司在1990年从事计算机业务,1995年也在从事计算机业务,通过直销模式销售,然后他们决定进入阅读器业务。在1992年他们决定进入零售市场。他们犯了错误但快速退出,继续进行直接销售,然后在大约8或10年后再次进入零售业务,所以当初其脱离核心业务太早了。

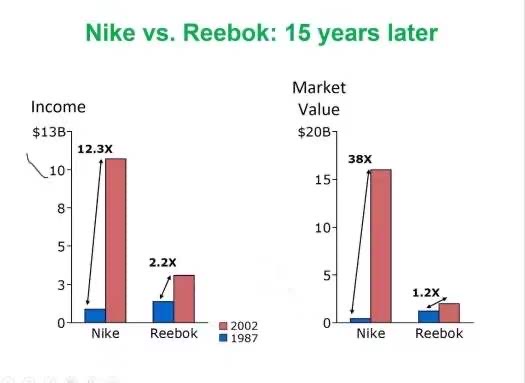

现在让我们比较下耐克与锐步这两家公司,几乎是同一类公司,同样的组成,耐克比锐步更赚钱一点。耐克专注于专业运动员,锐步则不明确。从1987年到2002年,耐克收入增长了19倍,而锐步市值只增加两倍。耐克市值增长了38倍,锐步只增长了1.2倍。这就是结果,退出核心业务而进入无关或相关领域是非常危险的,头脑清醒非常重要。

国际化

我们必须考虑我们的业务是全球业务,还是以一个国家为中心。有些业务与市场,如电子产品、电脑等,高度全球一体化,其局部分化程度很低。家具生意或建筑业通常都很本土化。现在有一个统一体概念,例如,在消费电子产品领域,从中国销售往另一个国家,国家风俗文化有很大的不同。

但在汽车工业中,这是一个统一体。本田多年来只是为了日本而造,从日本销往世界各地。现在不是那样的,但是相似的。

进入模式

1. 贸易。全球企业规模化优势明显,他们可以套利,利用世界上某些地区的较低的成本或制度激励,如印度,印度尼西亚,现在有很多制造业机会。很多事情我们可以在中国做也可以在那里做,因为其成本较低。然后还需考虑国际上的进入模式。是否要进入?是要签贸易合同吗还是通过投资?举个例子,Modelo集团(Group Modelo)是一家墨西哥公司,他们直到最近才在墨西哥生产啤酒,并出口到世界各国。

2. 合同。 喜力公司的啤酒是世界上许多国家通过合同生产的。

3. 投资。百威英博啤酒集团现在也收购了科罗娜啤酒。这是一家长于投资的公司。可以进行出口贸易,通过合同带动公司,可以通过合同依据投资或即时需求生产,由此涉及不同的领域。

集中配置

集中生产有其优点和缺点,优点是在制造业中的规模化优势,但集中配置的缺点是运输成本。当你的本地需求来自政府时,你可能不会关注当地的需求,处于集中状态可能会有更多的风险。如果不集中,你所做的是与世界不同地区的不同工厂协调,在一些地区生产某些东西,在另一些地区进行研究和开发,在如此复杂的世界里必须有很高的协调性,可以分享知识、能力和对客户相关业务的了解,因为你了解他们在当地的客户;但也有缺点,地方条件不同而且组织成本比集中高。

总而言之,更深入地利用核心业务总是最好的选择。进行垂直整合必须有非常充足的理由。相关和无关多元化有时是可行的。关于不相关的多元化,记住一开始的四个问题。这是一个比你自己的生意更有吸引力的新生意吗?是否能促使我进入?我们知道如何管理它吗?如此不同的领域可能导致大问题。国际扩张或是地域扩张也事关重大,在中国那么大的国家,走向国际之前,中国的所有地区都会给你很多经验。不同的公司文化不同,这意味最终可能会遇到整合问题。