AIAF艺术品金融系列微课程第十一期

在5月7日的AIAF艺术品金融系列微课堂中,由 Mauricio Jenkins (毛里西奥·詹金斯)教授与我们分享了公司估值的理论和实证。Mauricio Jenkins教授毕业于布兰迪斯大学,拥有国际经济与金融专业博士学位及INCAE商学院的工商管理硕士学位。他教授全日制MBA金融与国际商务课程和商务研修班课程,如公司估值、投资组合管理、投资项目和金融结构,研修班课程涉及多个国家。在专业领域,他曾担任哈佛大学国际发展学院(HIID),哥斯达黎加政府和该地区重要商业集团的顾问,主要是与公司估值、投资项目评估以及多家公司的财务战略制定有关的主题。

在这次的分享中,Mauricio Jenkins教授向我们阐述了公司估值的理论和实证,主题涵盖以下的几个方面:

倍数估值法

现金流量折现法(DCF)

账面价值法(Book Value)

最终建议

倍数估值法

倍数估值法的理念是将公司的价值与特定的财务或活动绩效指标(如销售或净收入)联系起来。这些方法的主要优点是简单和易于应用。从某种意义上说,它们就像经验法则,可以在短时间内快速估算出价值,那我们究竟要如何选择倍数估值法的指标呢?在市场上最广泛使用的是市盈率(Price/Earnings,P/E),针对不同背景需求我们还可以选择包括:P/EBIT、P/EBITDA、P/自由现金流、P/销售额、P/账面价值、P/资产等方式。因为选择一个特定的倍数取决于企业的类型。例如,对于服务公司来说,销售可能与收入和现金流高度相关,这样一来P/销售额就会被广泛运用。对于网络公司来说,选择P/用户数亦或者P/点击率来评估会更有针对性。

理论上我们会用市盈率(P/E)倍数法估计企业的股权价值。在计算公司的总价值(企业总价值)时,债务的市场价值是不能忽略的。相反,P/EBIT、P/EBITDA、P/自由现金流、P/销售额可以用来估计企业的总价值(债务+权益)。当我们使用市盈率(P/E)(通常是任何其他倍数)来评估一家公司时,我们是在含蓄地假设能从中获得倍数的公司和我们希望估值的公司拥有类似的未来增长机会、未来盈利能力、债务水平和内在商业风险。普通股的流动性是没有显著差异的。基于倍数的方法在实践中遇到的困难是找到有可比性的公司,而这些公司的规模正好可以用来获得倍数。由于公司或国家之间的会计惯例不同,这一点要复杂许多倍。尽管这些方法可能看起来并不复杂,但如果有类似公司的市值可供参考,那么无视它们的估值是不明智的。基于这些原因,最好是将从倍数估值法中得出的估值作为对从更基本可靠的方法中获得的价值的检验,而不是作为对公司价值的唯一估计。当被估值的东西是普通的、常见的,并且有可比较的基准时,使用倍数来评估某物的价值就是比较合理的。相反,如果对象是不寻常的或独一无二的时候,倍数估值就不再合适。

现金流量折现法

使用此评估方法可将公司未来的现金流以适当的贴现率贴现,以获得其等值的现值。

计算公式:

然后,我们必须估计到第n年之前的未来现金流,以及在这段时期结束时的终端(剩余)价值。我们还需要根据现金流的固有风险来估计适当的贴现率K。这种评估公司价值的方法的质量在很大程度上取决于对未来现金流的估计。在对未来现金流进行估计时,我们必须投入时间和资源。应用这些方法时出现的一个常见问题是决定贴现多少现金流。估计未来现金流的现值有三种可能的方法;估计终端值的方法也有几种。一个很常见的假设是,公司的现金流将在未来的某个时间点趋于稳定,然后估计终端价值为永久价值(有时为增长价值),有时也用倍数来估计终点值。一个公司的价值在很大程度上取决于所估计的终端价值,这是很常见的。对适当的贴现率的估计一直是许多讨论的来源。从理论上讲,我们必须估算用于企业融资的资金的机会成本,但这并不总是直截了当的。理论上这些是最好的方法。然而,在实践中它们也是最难应用的。不幸的是,人们普遍痴迷于这些方法的应用和机制,这有时会导致对精确性的错误感觉。当然,评估的最终结果在很大程度上取决于用来估计未来现金流的假设。请注意,这本身不是一个财务问题。

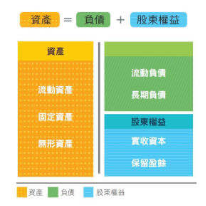

账面价值法

这里的中心思想是估算资产的市场价值,负债的市场价值,从而估算权益的市场价值。这些方法的出发点总是资产负债表。

最终建议

最后,评估是对价值的估计。我们不能假装用一个简单的数学公式来计算一个公司精确的价值和最终价值。所有的评估活动都包含一个判断,从这个意义上说,它们既是艺术也是科学。要评估一个经济现实,一定程度的详细理解它是很重要的。此外,所有参与估值工作的人都应了解现有的方法、它们的理论局限和实际困难。如果没有这种理解,很难相信有人会假装重视或参与买卖一家公司的谈判。不同的公司估值方法有时会带来不同的结果。将结果平均不是一个好主意,而是要质疑每种方法的隐含假设,并根据公司估值的具体情况选择更合适的方法。无论谁对一家公司进行估值,其能力恰恰在于在当前形势的特定情况下采用更合适的方法。不同的方法和(或)假设、卖方和买方、战略投资者和纯粹的金融投资者、少数股权与控制权之争等使得不同的人往往从评估中得到不同的结果。

实际上,一家公司的价格是其他人愿意为它付出的价格。这将取决于内在价值,也取决于交易如何呈现和处理,以及相关各方的谈判能力。价格和价值是两码事。当然,新兴市场的估值比发达市场要复杂得多,需将诸如:业务的规模和特性、可用信息和对未来性能的估计、业主和家庭成员的补偿方案、税务责任的最小化及股权流动性不足等因素纳入考量。